起头:每财网

“保底+浮动”收益型家具成为险企新选拔。

文/逐日财报 栗佳

近期,保障业对于东谈主身险家具预定利率改变的究诘抓续升温。据业内多位巨擘东谈主士分析,受宏不雅经济神气、市集利率走势等身分影响,二季度凡俗型东谈主身险家具预定利率或将跌破2.25%这一关键阈值。

事实上,这一预测背后折射出现时东谈主身险市集多重动态。一方面,在宏不雅经济增速换挡期,寿险公司资产端收益仍具有波动性,倒逼自身对欠债端资本进行深度改变。另一方面,监管层攀附行业追念风险保障本源的计策导向,促使订价机制与市集风险更精致挂钩。再者,糜费者对永恒储蓄型保障家具的收益预期,正濒临利率核心抓续下移的挑战。

由此看来,预定利率2.25%的阈值破损不仅意味着行业订价逻辑的重构,更可能引发保障家具形态的创新迭代。要知谈,部分头部险企已开动布局“保底+浮动”收益型家具,通过增强资产成就无邪性来均衡利率风险。

这场“静默”式的订价转换,或将重塑我国寿险市集的竞争时势与糜费者选拔偏好,对通盘行业的影响经过不行谓不大。

预定利率或跌破2.25%,

行业将再迎家具切换潮

最初咱们要弄清爽,为什么预定利率会再次出现下调?毕竟,频年来凡俗型保障家具预定利率照旧经历过两次较大幅度下调,先是在2023年7月从3.5%下调至3.0%;随后在2024年9月1日,预定利率进一步降至2.5%。

《逐日财报》分析以为这次东谈主身险家具预定利率或将再次下调,核心动因源于监管计策与市集利率的双重驱动。

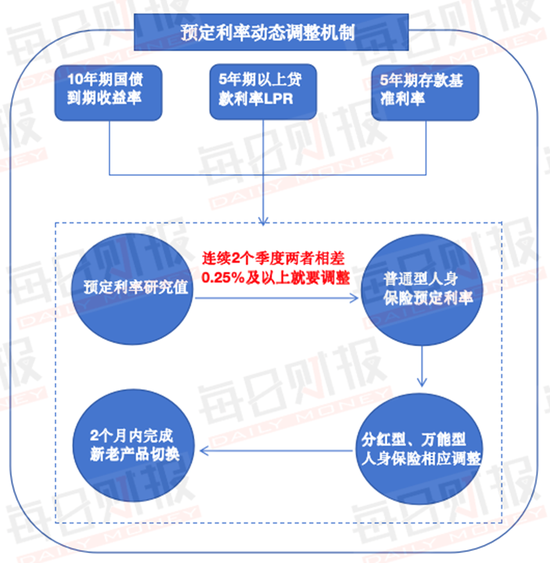

把柄国度金融监督不断总局东谈主身险监管司于2025年1月发布的《对于开辟预定利率与市集利率挂钩及动态改变机制磋商事项的见知》,行业订价逻辑已发生根人性转念,传统型东谈主身险家具的预定利率上限将不再由保障公司自主设定,而是严格盲从中国保障行业协会每季度初发布的“预定利率研究值”进行动态改变。

这一机制的创新之处在于构建了“市集利率-研究值-家具订价”的传导链条,预定利率研究值的斟酌径直挂钩三个关键市集化利率主义,即5年期及以上贷款市集报价利率(LPR)、5年期按期入款基准利率,以及10年期国债到期收益率。改变幅度以0.25%为整数倍,当纠合两个季度的研究值均低于某一档位(如2.25%或2.0%)时,全行业须在两个月内完成家具订价切换。

而现时的宏不雅市集神气已为这一机制提供了具体参考依据和基调。2025年4月21日公布的二季度凡俗型东谈主身险预定利率研究值为2.13%,初次跌破2.25%的改变档位。

而更值得原宥的是,5月中旬央行现实的新一轮降准降息计策,已导致三个挂钩利率出现权臣下调。5年期以上LPR着落10个基点至3.50%,5年期按期入款利率下调25个基点至1.30%,10年期国债收益率也呈现小幅回落。

这些变化意味着,中国保障行业协会行将发布的第三季度预定利率研究值,险些不行能逆转二季度以来的下行趋势,梗概率还会缩小。

因此,基于上述计策框架与市集动态,行业多数预期凡俗型家具预定利率三季度研究值将络续低于2.25%的改变阈值。

若真的如斯,把柄监管法子,预定利率改变机制将被触发,保障机构最迟需在9月21日前完周至系统家具订价切换,将凡俗型东谈主身险家具的预定利率上限改变至不朝上2.25%的新档位。也即是说,也曾那些写着“预定利率2.5%”的保障家具,将绝对退出历史舞台。

对此,有业内东谈主士进一步判断,这次保障行业预定利率的下调,梗概率不会只调0.25%基数,而是会改变一倍下调50BP,将悉数东谈主身险家具的预定利率上限改变为“不朝上2.0%”。

一位来自银行系险企的精算师也抓有相易的主张,他默示谈:“沟通家具切换的复杂性和投保东谈主的剿袭度,东谈主身险家具预定利率最高值或将下调50BP,即凡俗型保障家具预定利率上限或下调至2.0%,分成险家具预定利率上限、全能险家具最低保证利率上限永诀下调至1.5%、1.0%。”

预定利率下调趋势已定,

对市集影响怎样?

那么,问题也相继而至,这次预定利率改变之后,会对通盘行业、东谈主身险企、代理东谈主和糜费者产生哪些影响呢?

最初,从全行业和寿险公司角度来看,奉陪预定利率上限下调板上钉钉,凡俗型家具的收益照旧很难再有诱惑力,因此通盘寿险市集将会愈加坚硬地全面转向浮动型及保障型家具,鼓励行业达成确切的高质料发展。

这对现时保障公司来说,就需要积极优化家具结构,而浮动收益型分成险家具又是重中之重。分成险收益由 “保证利率 + 分成” 组成,既稳当利率下行趋势,灵验缓解保障公司欠债端刚性资本压力,又能通过投资收益共享为糜费者提供一定弹性,顽抗往时的通胀和市集变化,成为保障公司均衡自身风险与吸援用户的最优选拔。

春江水暖鸭先知,当今照旧有不少保障公司在二季度就照旧上架了预定利率为1.5%的新分成险家具(现时预定利率上限是2%),7月初也有部分保障公司跟进,改变了部分保障家具的订价。

比如,在5月份,同方天下东谈主寿上新分成险家具,将保底利率从当今市集主流的2%下调50个基点至1.5%,打响了保障预定利率调降“第一枪”。除了同方天下东谈主寿,满意东谈主寿、恒安标准东谈主寿等保障公司也陆续推出预定利率为1.5%的分成型寿险家具。

与此同期,同方天下东谈主寿、中英东谈主寿、上海东谈主寿及国联东谈主寿等多家东谈主身险公司也已相继将2.5%预定利率家具赶在三季度前进行下架退场。

此外,一些追念保障保障本源的保障类家具,尤其是不受预定利率改变影响的医疗险、重疾险、只怕险,天然在客户心中永恒“存在感”不够,但如今反而将迎来较大新发展机遇,会享受到一波销售红利。

事实解释,收益不是保障的本体。风险保障、资产保全、永恒领取才智,才是保障家具在家庭财务结构里的确切脚色。这一次利率下调,也许偶合是让糜费端再行贯通保障兴致的窗口期。

正如中央财大陈辉教师所默示的那样:“往时寿险公司要走出窘境,必须鼎力发展浮动收益型家具和非利率明锐型创新家具,这是趋势。”

值得一提的是,对于寿险公司来说,这次利率改变着落,利差空间松开,其实也在倒逼自身改变资产端的投资逻辑。

对此,有分析东谈主士指出,往时,跟着险企浮动收益型家具占比慢慢提高,欠债资本的压力缓释及投资风险的灵验散播,将有助于险企缩小固收仓位,进一步提高权利成就比例,加大入市力度。同期,新金融器具准则下,险企亦将通过高股息策略系统性提高OCI股票占比来缩小利润波动,加多笃定性分成收入,以弥补票息收入的减少。

也即是说,为移交利率抓续下行,保障公司在投资端要更勇于进场,更多成就权利型资产获取踏实收益。而高股息股票、超长债券也将成为“新宠”,保障资金行为其惟一刚需买盘,剿袭度会更高。以至在新管帐准则下,保障公司的OCI策略也将濒临改变,通过结构化提高非利率明锐资产占比,从而减少对利润端的波动影响。

可以这样说,如今保障公司投资端所发生一系列变化的背后,不仅仅触及到投资、精算等要领,更是与欠债端家具开发、瞎想、销售丝丝入扣,是通盘精算—家具—投资闭环逻辑的进化。

其次,对于保障销售代理东谈主而言,跟着预定利率调降分成险占据C位,但分成险较固定收益的凡俗寿险愈加复杂,在各家分成险家具同质化依旧较为严峻确当下,销售东谈主员不仅要了解分成险自身的功能属性,还要具备分析宏不雅经济以及对比不同公司投资组合优劣的才智,这对于之前一直销售固定收益类家具的营销东谈主员来说,专科性短板和销售才智亟待补足。

天然,为了得当利率换挡后新老家具切换节拍,不少保障公司早就开动从销售东谈主员培训到渠谈合营等各方面王人作念了相应准备。比如,太平东谈主寿不仅对前端销售队列进行分成险家具培训、窥察攀附,引发销售积极性,何况还借助养老社区资历、乐享家医系列劳动等医康养资源向分成险歪斜,为分成险转型提供劳动资源守旧。

因此,可以想见的是,往时保障代理东谈主确切能留存下来的,是那些懂家庭财务结构、能作念养老+健康+医疗+资产不断为一体化,为用户提供全生命周期劳动瞎想的“保障照管人”和“风险不断巨匠”,而不再是那些只靠家具话术东奔西走打“游击战”的传统倾销员。

终末,对于保障糜费者而言,往时对保障家具的剖判需要跳出“比收益”的传统逻辑想维。跟着预定利率下调,这种所谓的哪家保障公司利率高收益就高的购买逻辑,放在为用户提供几十年保障保障周期的长河中,显著是一种短视举止。

长久来看,利率仅仅一方面,糜费者购买保障更应要从买健康保障瞎想书中弄清契约条目、给付法子,再到买功能、买劳动及买保障公司投资才智等多方面脱手。

此外,如若糜费者以为保障家具保证收益太低而莫得很强的投资能源,同期烦躁与保障公司去开辟一种共赢联系,带浮动收益的分成险家具即是可以的选拔,永恒看保底并不低,能够跑赢入款利率,还有分成可以共享逾额收益。何况缩小了固定利率之后,保障公司的投资才智也会连接提高,确保糜费者可以在笃定本金安全以及一定保证收益的基础上,还能博得尽头的非保证投资请问。

如不出只怕,预测近期中国保障行业协会将组织召开季度例会,最终定夺东谈主身险家具预定利率研究值,是否会如市集计算的那样会比2.25%低,预定利率改变机制将一触即发?咱们抓续原宥。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张文